該文所指出的KEK值計算方式,內容是取自同年7月的〈NCC NEWS〉電子報中,由鍾起惠、翁曉玲2位NCC委員自德國交流後回台撰寫之介紹性文章《德國媒體集中調查委員會簡介──兼談其對內容多元平衡及言論影響的啟示》,其中提到,德國KEK針對私有廣電媒體的所有權/股權移轉或併購案件,會將相關廣電媒體集團的市場佔有率,換算為閱聽市場的權值。

換算時基於「暗示性力量」、「傳播效果」與「即時性」等三項條件,予各種媒體以不同的權重比例,電視的權數為1、廣播為2/3、網際網路為1/2、報紙為2/3、雜誌為1/10,將各媒體之市佔率和其權重相乘後加總,即為「跨媒體集中度值」(KEK值),按德國的標準,超過30%就會被否決。

旺中集團「跨媒體集中度值」近140%?!

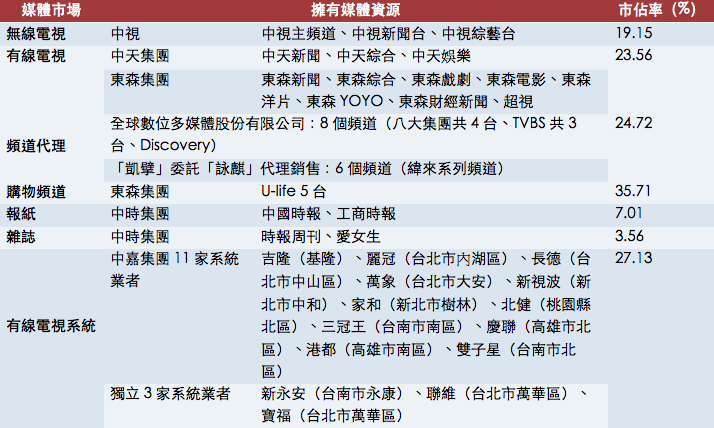

鄭秀玲、林惠玲用上述算式,計算旺中在併購中嘉後可能達到的「跨媒體集中度值」近140%,遠超過30%。他們的計算方式是將有線電視系統,連同無線電視「中視」的3頻道,和有線電視「中天新聞」、「中天綜合」、「中天娛樂」、「東森新聞」、「東森綜合」、「東森戲劇」、「東森電影」、「東森洋片」、「東森YOYO」、「東森財經新聞」、「超視」、「森森購物 U-life 1~5台」,還有網站「中時電子報」、報紙「中國時報」、「工商日報」、雜誌「時報周刊」、「愛女生」,以及頻道代理等媒體的市佔率,乘以上述加權指數,總計得出140%此一數值。

|

| 表一:鄭秀玲、林惠玲計算旺中「跨媒體集中度值」之市佔率基礎。(資料來源:反對媒體巨獸行動資料庫) |

媒體加權指數的推估

這裡的「跨媒體集中度值」,關鍵在於「媒體加權指數」究竟是如何被推估出來的,KEK畢竟是以德國的廣電媒體生態為背景所設計的,而台灣在這方面的研究,不是沒有,但確實相當稀薄。

比較台灣及德國的電視生態,德國強制向有收視設備的家戶收取每月約16.15歐元(約台幣600元)的「廣電稅」(Gebuehren Einzugszentral, GEZ),專款供應兩家法人經營的公共電視台,建立起穩健的公共電視體系,台灣則有年年喊窮、經營團隊得出面向民眾募款的公廣集團;德國有近四成的直播衛星電視,台灣則趨近於零;德國的有線電視市佔率佔整體約五成,台灣是七成(還要加上很難列入統計的私接戶)。

簡單來看,台灣的生態現實,私營媒體事業及有線電視系統,是最大也最普及的電視市場,多數民眾無論是付費或者偷接,透過有線電視系統收看電視並獲取訊息。因此,在概念上,我們可以推估有線電視業者應擁有更大的影響力(不過,台灣高達百餘頻道的數量,也可能降低個別頻道的影響力)。

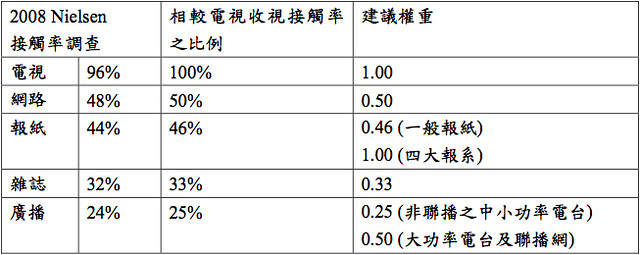

陳炳宏、羅世宏、洪貞玲、劉昌德4位學者,2009年接受NCC委託進行媒體產權集中對內容多元影響的研究時,曾以2008年尼爾森(Nielsen)公布之接觸率調查為基礎,推估並建議各類媒體在計算「媒體加權指數」時應佔的權重:

台灣計算「跨媒體集中度值」的媒體加權指數建議

|

| (陳炳宏、羅世宏、洪貞玲、劉昌德,《媒體併購案例與媒體產權集中對內容多元影響之研究》,2009) |

可以見得,相較於鄭秀玲、林惠玲所引用的KEK標準,該研究所建議的權重比例更為嚴格,例如中國時報因屬四大報,權重將由原來的2/3升高為1;而雜誌也由0.1升高至0.33;若採取這樣的計算方式,旺中的「跨媒體集中度值」還會更高。

計算爭議

鄭秀玲、林惠玲的算法,被旺中集團反對,理由是:不該將東森系列頻道、購物台,以及有線電視系統,列入KEK值的計算範圍。先談前兩者:鄭秀玲、林惠玲將東森系列頻道(「東森新聞」、「東森綜合」、「東森戲劇」、「東森電影」、「東森洋片」、「東森YOYO」、「東森財經新聞」,及東森電視於2002年收購的「超視」)納入KEK值計算,原因是,東森國際董事長王令麟,同時也是旺中的股東。

從此次申請併購案的「旺中寬頻」的持股比例來看,其中51%股權是由蔡衍明個人名義投資、登記於英屬維京群島的「Pure Investment Global Corp.」所持有,25%是國泰金控前副董事長蔡鎮宇的「寶豐隆財務管理」所持有,而王令麟的「東森國際」持有10%;其餘還有「新永安有線電視」及「聯維有線電視」分別持有5%、3.5%,剩下的5.5%則是其他投資人。

東森電視的持股比例

|

| 東森國際持有21.32%股權,佔3席董事。 |

這樣算來,王令麟雖然不是「旺中寬頻」的最大股東,至少是第三大,手上有10%股權,把他旗下所掌握的電視頻道,納入KEK值的計算,還算蠻有道理的。不過,還有一點,2006年力霸集團發生掏空弊案,美國私募基金「凱雷集團」(The Carlyle Group)從王令麟手中買下「東森電視」40%的股權;並於2007年經歷減資、增資後,一舉掌握60%股權,成為「東森電視」第一大股東,取得過半數董事席位與經營權。根據旺中說法,「東森國際雖然是旺中的股東,但對東森電視的持股已經降至10%,東森國際對東森電視的持股並不構成控制力」(參見2012/05/07 工商時報〈中嘉自行公布交易完成後媒體影響力KEK值為21%-23%,低於3成〉,但在截至8月份「東森電視」公告的董監持股,顯示「東森國際」仍持有東森電視21.32%的股權,與報導內容不符。)。

王令麟的「東森國際」,分別持有10%的「旺中寬頻」與21.32%的「東森電視」,所以後者旗下的所有頻道就要被當作是旺中的一起計算,這是不是有道理,在目前缺乏更多討論時,恐怕不容易簡單下判斷;這裡,我們先處理爭議小一點的部分好了。「森森購物」,董事長是王令麟,手中掌握5台「U-life」購物台的實際經營權,回去看上面的表一,在購物台中,它們的市佔率是35.71%,簡言之,就算我們假設旺中旗下沒有中視跟中天,然後也沒有中國時報跟時報周刊,旺中把旗下電視台、報紙、雜誌全都給收掉,即便如此,只要計算時把「東森國際」5台U-life購物台的市佔率計入,乘以加權指數,嗯,還是35.71%,就已經超過30%。

旺中集團認為,「森森百貨,因為屬於購物頻道,並沒有新聞性內容、評論性節目及編輯性的內容,其收視佔有率也應扣除」,這其實說不過去,購物台的頻道屬性本身對於一般人社會生活的涉入程度,不見得比新聞頻道要低,特別是,目前購物台已經逐步邁向銷售保險及金融等商品,對於交易及消費市場都具備極大的影響力。

不過,這裡真正值得提出的問題是,KEK的各媒體加權項目中,只有「電視」一項(權數為1),那麼包含有線電視、無線電視、購物頻道、頻道代理等,為何不是統一計算其佔全部頻道的市佔率,而是一個一個切分獨立出去?

如果可以在其中進行切分,結果必然是分母越小者,換算得出的閱聽市場權值越大,5台U-life佔購物台中的35.71%市佔率,換算後的權值比中天電視3台加上東森電視8台(共計23.56%)還大(若獨立出「佛教頻道」跟「基督教頻道」的項目,那大愛、Good TV等頻道也要破表了);這麼說吧,只要按照一般第四台業者的分類,再一一細分:教育、卡通、綜合、購物、戲劇、新聞、國片、洋片、體育、音樂、財經、宗教...然後分別計算加總旺中旗下各個頻道在其中的市佔率,要計算出破500%的數值,應該不是難事。

但這時候我們終究得問,這樣計算出來的數字是否真的還能彰顯任何意義?

審議及運動應建立典範

上面的討論顯得斤斤計較,但這些計較或許剛好是當前討論中本應該要出現的一塊空缺;要知道,德國KEK的媒體市場原則也並非憑空出現,而是在2006年審查ProSiebenSAT.1 Media AG和Axel Springer Media AG的合併案時才一併建立出的判定原則。台灣的跨媒體併購,近年我們至少經歷了2008年中廣案、2009年二中案、2010年大富併購凱擘,以及現在眼前的旺中案,但是原則跟規範,仍然模糊。

舉例而言,這次的行政處分附款中,包含了要求旺中必須與中天新聞台完全切割,並將中視新聞台變更為「非新聞台」。這項附款的依據,民間團體普遍理解為是因為NCC曾在2010年大富案中建立了「系統台不得經營新聞台」的原則(參見媒體觀察教育基金會對旺中併購案審查結果的聲明);然而,當時的附款內容其實不過就是「未經本會許可不新設新聞台、財經台及購物頻道」(參見NCC第386次委員會會議記錄),一方面,「不可新設」跟「不得經營」存在距離;另一方面,頻道的增減依照《有線廣播電視法》本來也就得經過NCC同意;在立法修法建立制度等動作上極為緩慢怠惰的NCC,當時行政處分附款的內容,也不見得真具有什麼「建立原則」的效果,造成民間團體及媒改學者(或自NCC卸任後立刻重返民間的委員),能藉力使力的條件都大打折扣,最後能操作的只剩下人云亦云的公關戰術。

計算上怎樣才合理?王令麟在旺中及東森的同時持股,是否該使東森系列頻道在計算時列入旺中的「跨媒體集中度值」?應如何切分媒體範疇?以及如何針對集中度數據進行標準化?如果任憑這些討論持續空缺,解答就永遠只可能是官方或權勢者說了算。反之,對這些枝微末節的細部一點一點地計較,才能建立能言之成理的操作邏輯及未來如何進行判斷的準則,運動也才會有所累積。

沒有留言:

張貼留言